Hypotéka je jedným z najdôležitejších finančných rozhodnutí, ktoré môže jednotlivec alebo rodina urobiť. Aké sú aktuálne úrokové sadzby hypoték? Ako si zvoliť najvýhodnejší hypotekárny úver? A ako môže mBank hypotéka a jej kalkulačka pomôcť pri tomto rozhodovaní?

Obsah článku

Rozhodnutie o kúpe nehnuteľnosti s pomocou hypotekárneho úveru prináša množstvo otázok a nejasností, a preto treba mať prehľad o dostupných možnostiach na trhu.

Jednou z možností je mBank, ktorá ponúka široké spektrum hypotekárnych produktov vrátane štandardnej hypotéky, hypotéky pre mladých a refinancovania existujúcich úverov.

mBank poskytuje konkurencieschopné úrokové sadzby a flexibilné podmienky, ktoré môžu byť kľúčom k vysnívanému bývaniu.

mBank hypotéka – podmienky

mBank ponúka svojim klientom hypotekárne úvery s atraktívnymi podmienkami, ktoré uspokoja potreby rôznych typov žiadateľov. S mBank hypotékou môžu financovať kúpu, refinancovanie, výstavbu alebo rekonštrukciu.

Jednou z hlavných výhod je absencia poplatkov za vybavenie a poskytnutie úveru, čo zjednodušuje a zlacňuje celý proces. Garancia úrokovej sadzby na 30 dní od podpisu žiadosti poskytuje istotu, že sa úrok počas vybavovania úveru nezmení.

mBank hypotéka je ideálna pre tých, ktorí hľadajú flexibilné riešenie bez skrytých poplatkov a s možnosťou mimoriadnych splátok až do 30 % istiny úveru po celý rok zadarmo.

Základné parametre mBank hypotéky

| Parameter | Popis |

|---|---|

| Poplatky | 0 € |

| Výška úveru | od 7000 € do 800 000 €, resp. 90 % hodnoty založenej nehnuteľnosti |

| Splatnosť | od 12 mesiacov do 40 rokov |

| Účel | kúpa, refinancovanie, výstavba, rekonštrukcia, kúpa pozemku (až do 80 % z hodnoty) |

| Mimoriadne splátky | až do 30 % istiny úveru po celý rok zadarmo |

| Garancia úrokovej sadzby | na 30 dní od podpisu žiadosti zadarmo |

| Fixácia úrokovej sadzby | na 1, 3 alebo 5 rokov |

Transparentnosť a pohodlie s mHypotékou

mBank kladie dôraz na transparentnosť a pohodlie klientov. Neobsahuje žiadne skryté poplatky a poskytuje dokonalý prehľad o úvere prostredníctvom mobilnej aplikácie alebo internet bankingu. Klienti majú možnosť sledovať všetky detaily svojho úveru priamo z pohodlia domova, čo im umožňuje lepšie plánovať svoje financie.

mHypotéka umožňuje financovať rôzne účely:

Kúpa nehnuteľnosti: Bez ohľadu na to, či ide o byt, dom alebo pozemok, mHypotéka poskytuje financovanie až do 90 %, resp. 80 % hodnoty založenej nehnuteľnosti.

Refinancovanie: Pre tých, ktorí chcú znížiť svoje mesačné splátky alebo získať výhodnejšie podmienky.

Výstavba a rekonštrukcia: Ideálne riešenie pre tých, ktorí plánujú stavať nový dom alebo rekonštruovať existujúcu nehnuteľnosť.

Proces žiadosti o mBank hypotéku

- Návšteva pobočky: Pripravia ponuku šitú na mieru a vypočítajú výšku mesačnej splátky.

- Podpis žiadosti: Po potvrdení ponuky a odovzdaní všetkých potrebných dokumentov podpíše klient žiadosť o úver.

- Schválenie úveru: Dokumenty prejdú schvaľovacím procesom banky a výsledok obdrží klient mailom aj telefonicky prostredníctvom hypotekárneho špecialistu.

- Podpis zmluvy: Zmluvná dokumentácia je hotová, mBank potrebuje už len klientov podpis.

- Čerpanie úveru: Po splnení všetkých podmienok vyplatia klientovi úver.

Hypotéka musí byť zabezpečená záložným právom k nehnuteľnosti nachádzajúcej sa na území Slovenskej republiky. Založená nehnuteľnosť môže byť predmetom účelu, takže úver možno zabezpečiť kupovaným bytom, domom alebo rozostavanou nehnuteľnosťou. Založená nehnuteľnosť nemusí byť vo vlastníctve žiadateľa o hypotéku, s výnimkou zrýchleného refinancovania.

Výhody mHypotéky

- Bez poplatkov za vybavenie a poskytnutie hypotéky: Žiadne skryté náklady.

- Garancia úrokovej sadzby na 30 dní od podpisu žiadosti: Stabilné podmienky.

- Mimoriadne splátky až do 30 % istiny úveru po celý rok zadarmo: Flexibilné splácanie.

- Široké spektrum využitia: Na kúpu, refinancovanie, výstavbu, rekonštrukciu alebo vysporiadanie nehnuteľnosti.

- Kúpa pozemku: Financovanie až do 80 % z hodnoty určenej znalcom.

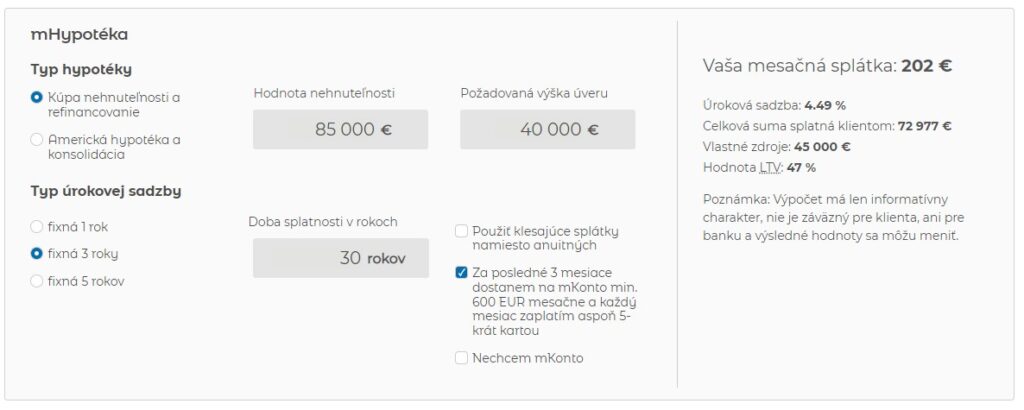

mBank hypotéka a kalkulačka

mBank ponúka svojim klientom výhodné hypotekárne úvery aj praktickú a jednoduchú hypotekárnu kalkulačku, ktorá pomôže lepšie sa orientovať v možnostiach financovania bývania. Kalkulačka na mBank hypotéku je určená pre všetkých, ktorí plánujú kúpu nehnuteľnosti, refinancovanie existujúcej hypotéky, americkú hypotéku alebo konsolidáciu úverov.

Kalkulačka vyžaduje niekoľko základných parametrov, aby mohla poskytnúť presný prehľad o možnostiach:

- Typ hypotéky:

- Kúpa nehnuteľnosti a refinancovanie

- Americká hypotéka a konsolidácia

- Hodnota nehnuteľnosti

- Požadovaná výška úveru

- Typ úrokovej sadzby:

- Fixná na 1 rok

- Fixná na 3 roky

- Fixná na 5 rokov

Hypo kalkulačka – výhody používania

Hypo kalkulačka od mBank ponúka množstvo výhod, ktoré ju robia neoceniteľným nástrojom pre všetkých záujemcov o hypotekárny úver:

- Jednoduchosť a rýchlosť:

- Kalkulačka je intuitívna a ľahko použiteľná. Stačí zadať základné údaje a okamžite tak získať prehľad o možných podmienkach hypotéky.

- Presný prehľad o splátkach:

- Hypo kalkulačka poskytne presný prehľad o výške mesačných splátok, čo umožní lepšie plánovať rozpočet.

- Rôzne scenáre:

- Existuje možnosť nasimulovať si rôzne scenáre podľa typu úrokovej sadzby a doby fixácie, čo klientovi umožní vybrať si najvhodnejšiu možnosť pre jeho potreby.

- Transparentnosť:

- Kalkulačka poskytne jasný a transparentný prehľad o všetkých nákladoch spojených s hypotékou, vrátane úrokových sadzieb a celkovej splatnej sumy.

- Úspora času:

- Nie je potrebné navštevovať pobočku banky, aby klient získali základné informácie o svojej hypotéke. Všetky potrebné údaje získa pohodlne online.

- Predbežné schválenie:

- Po vyplnení údajov môže získať predbežné schválenie svojej hypotéky, čo mu poskytne istotu pri ďalších krokoch v procese získania úveru.

Úroky hypoték vs. úroková sadzba

Úroková sadzba, alebo aj úroková miera je spravidla definovaná ako cena za požičanie peňazí vyjadrená v percentách. Zvyčajne sa uvádza za rok. Úrok je však suma, ktorú musí dlžník banke zaplatiť za to, že mu poskytne peniaze na dohodnuté obdobie.

Okrem úrokovej sadzby ovplyvňuje výšku úrokov z hypotéky aj:

- Výška úveru: Čím vyšší je úver, tým vyššie budú aj úroky.

- Doba trvania hypotéky: Čím dlhšia je doba trvania hypotéky, tým vyššie budú aj úroky.

- Typ hypotéky: Existuje viacero typov hypoték s rôznymi úrokovými sadzbami.

- Poplatky spojené s hypotékou: Banka môže účtovať rôzne poplatky za spracovanie hypotéky, za vedenie úverového účtu, za predčasné splatenie hypotéky a podobne.

Aktuálne úrokové sadzby hypotéky

Sledovanie vývoja úrokových sadzieb hypotéky je kľúčové pre všetkých, ktorí uvažujú o hypotéke alebo refinancovaní svojich existujúcich úverov.

Banky ponúkajú rôzne typy úrokových sadzieb nielen na základe fixácie alebo hodnoty zabezpečenia, no aj v rámci svojich aktuálnych kampaní. Tieto rozdiely predstavujú potenciálnu časť klientov, ktorým sa úver oplatí refinancovať.

Porovnanie úrokových sadzieb a podmienok hypoték

Porovnanie uvažuje s výškou 300 000 € na 20 rokov pri fixácii na 3 roky. Ide len o orientačné hodnoty, pre presný výpočet a podmienky je potrebné kontaktovať banku so žiadosťou.

| Banka | Pôžička | Úroková sadzba | Mesačná splátka | Celková zaplatená suma | Poplatok za poskytnutie |

|---|---|---|---|---|---|

| Prima banka | Hypotéka | 3,30 % | 1 755,33 € | 426 705 € | 100,00 € |

| Fio banka | Fio hypotéka | 3,68 % | 1 767,76 € | 424 494,40 € | 0,00 € |

| 365.bank | Hypotéka | 4,05 % | 1 827 € | 477 887,32 € | 300,00 € |

| UniCredit | Hypoúver Invest | 3,49 % | 1 738,34 € | – | 147,76 € |

| VÚB | VÚB Hypotéka na bývanie | 3,89 % | 1 800,60 € | 486 772,00 € | 0,00 € |

| Slovenská sporiteľňa | Hypotéka bez prekážok | 3,89 % | 1 800,60 € | 490 414,00 € | 400,00 € (možnosť získať až 100 % zľavy z poplatku) |

| mBank | mHYPOTÉKA účelová | 4,19 % | 1 848 € | 443 648 € | 0,00 € |

| Tatra banka | Hypotéka TB | 3,99 % | 1 816,36 € | 436 145,81 € | 0,00 € |

Hypotéka a často kladené otázky

| Aké náklady sú spojené s vybavením hypotéky? Pri vybavovaní hypotéky je potrebné počítať s rôznymi nákladmi, ktoré nie sú len o úrokovej sadzbe. Zahŕňajú poplatky za spracovanie úveru, znalecký posudok, poistenie nehnuteľnosti, poistenie úveru, katastrálne poplatky a poplatok za vedenie účtu, z ktorého sa úver spláca. |

| Aké doklady sú potrebné pre hypotéku na kúpu nehnuteľnosti? Na získanie hypotéky na kúpu nehnuteľnosti bude klient potrebovať okrem štandardných dokladov na overenie príjmu aj znalecký posudok, list vlastníctva a návrh kúpno-predajnej zmluvy. |

| Ako dlho trvá vybavenie hypotéky? Vybavenie hypotéky môže trvať od niekoľkých dní až po niekoľko mesiacov. Dĺžka závisí najmä od toho, ako rýchlo získa klient všetky potrebné doklady. Zdržania môžu nastať pri vybavovaní znaleckého posudku alebo pri získavaní potvrdenia o príjme, najmä ak klient pracuje v zahraničí alebo jeho zamestnávateľ sídli v inom meste. Proces schvaľovania samotného úveru zvyčajne trvá niekoľko pracovných dní. |

| Ako vybaviť hypotéku? Na začiatku je potrebné podpísať žiadosť o úver. Odporúča sa obrátiť sa na finančných sprostredkovateľov, ktorí vykonajú dôkladnú analýzu situácie a vybavia celý proces úveru v banke s najvýhodnejšími podmienkami pre daného klienta. |

| Ako dofinancovať hypotéku? Ak klient nemá dostatok vlastných zdrojov, môže hypotéku dofinancovať rôznymi spôsobmi. Najčastejšie je to spotrebný úver alebo úver od stavebnej sporiteľne. Niektoré banky poskytujú spotrebné úvery k hypotéke so zvýhodnenou úrokovou sadzbou. Ďalšou možnosťou je založenie ďalšej nehnuteľnosti na zvýšenie celkovej hodnoty zabezpečenia, čo umožní získať vyšší objem hypotéky. |

Maximálna výška hypotéky podľa príjmu

Maximálna výška hypotéky je určovaná na základe bonity klienta, čo zahŕňa jeho príjem a schopnosť splácať mesačné splátky. Dôležitú rolu hrá aj hodnota nehnuteľnosti použitej na zabezpečenie úveru.

Banky zvyčajne poskytujú úvery do výšky 80 % z hodnoty založenej nehnuteľnosti, avšak v niektorých prípadoch môžu financovať až 90 % z tejto hodnoty.

Maximálna výška hypotéky podľa príjmu je tiež ovplyvnená limitom celkovej zadlženosti žiadateľa (DTI), ktorý nesmie prekročiť 8-násobok jeho čistého ročného príjmu. Pre klientov starších ako 40 rokov a tých, ktorých splatnosť úveru zasahuje do dôchodkového veku, sa DTI znižuje s pribúdajúcim vekom.

Aké sú bežné podmienky hypotéky?

Podmienky hypotéky zahŕňajú viacero základných požiadaviek, ktoré musí žiadateľ splniť. Medzi bežné podmienky patrí predloženie:

- dokladu totožnosti

- dokladov o príjme

- znaleckého posudku k predmetu zabezpečenia hypotéky

- návrhu kúpnej zmluvy

Banky môžu vyžadovať aj ďalšie dokumenty v závislosti od individuálnej situácie žiadateľa. Často stanovujú aj ďalšie podmienky hypotéky, ktoré môžu zahŕňať:

- Históriu splácania: Posúdenie úverovej histórie, ktorá zahŕňa všetky predchádzajúce pôžičky a ich splácanie.

- Poistenie: Povinnosť uzatvoriť poistenie nehnuteľnosti alebo životné poistenie, ktoré pokryje splácanie úveru v prípade neočakávaných udalostí.

- Vek a trvalý pobyt: Žiadateľ musí byť plnoletý, mať trvalý pobyt v SR a byť občanom SR.

Niektoré banky môžu ponúkať flexibilnejšie podmienky hypotéky, ktoré sa prispôsobia individuálnym potrebám. To môže zahŕňať:

- Možnosť odloženia splátok: Možnosť odloženia splátok v prípade finančných problémov.

- Variabilné úrokové sadzby: Možnosť zvoliť si medzi fixnými a variabilnými úrokovými sadzbami.

- Predčasné splatenie: Možnosť predčasne splatiť úver bez sankcií.

Hypotéka pre mladých – nové pravidlá od roku 2025

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov. Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1 200 € ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Pre získanie tejto výhody je nutné splniť niekoľko kľúčových podmienok:

- Vek: Vek všetkých žiadateľov musí byť v rozmedzí od 18 do 35 rokov.

- Účel hypotéky: Hypotéka musí byť použitá na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti na bývanie.

- Typ nehnuteľnosti: Financovaná nehnuteľnosť musí byť rodinný dom alebo byt a musí sa nachádzať na Slovensku.

- Priemerný mesačný príjem: Priemerný mesačný príjem v roku predchádzajúcom roku podania žiadosti nesmie prekročiť 1,6-násobok priemernej mzdy.

Existujú legálne spôsoby, ako získať hypotéku pre mladých aj v prípade nesplnenia niektorých podmienok. Napríklad, ak príjem presahuje stanovený limit, možno do žiadosti pridať spolužiadateľa s nižším príjmom. Podobne, ak jeden z partnerov presahuje vekový limit, do žiadosti môže vstúpiť len ten, kto spĺňa vekové a príjmové podmienky.

Prinášame články na zaujímavé témy, ktorých cieľom je poskytnúť čitateľom tipy a rady pre riešenie každodenných záležitostí. Okrem finančných tém sa venujeme tiež recenziám a odporúčaniam. Aj keď nám záleží na kvalitnom obsahu, príspevky majú len informačný charakter.